4.2.2 - Panorama do microcrédito

Em dezembro de 2013, a carteira total de

microcrédito registrada no SCR era de R$5,3 bilhões.

Em setembro de 2012, o BCB fez três alterações significativas no Sistema de Informações de Crédito (SCR):

- inseriu, nas Instruções de Preenchimento, uma definição de microcrédito que adotava, como critério fundamental, o emprego ou não, pela instituição concedente, de metodologia específica de relacionamento com o cliente microempreendedor no local onde é executada a atividade econômica, remetendo ainda ao estabelecido no art. 1º, §3º, da Lei nº 11.110, de 25 de abril de 2005, que institui o PNMPO17;

- inseriu a modalidade "empréstimo" no registro do microcrédito (antes só havia a modalidade "financiamento");

- criou marcação para registrar as operações de crédito direcionadas à população de baixa renda e aos microempreendedores que seguem a Lei nº 10.735, de 2003, regulamentada pela Resolução CMN nº 4.000, de 2011, com as alterações dadas pela Resolução CMN nº 4.153, de 2012.

Essas mudanças provocaram alteração perceptível na quantidade registrada de operações de microcrédito, tendo-se constatado um salto no valor total da carteira já em dezembro de 2012. Tratou-se de um movimento claro de ajuste de registro de operações pelas instituições concedentes, com valores expressivos migrando de outras modalidades para o microcrédito. Esse ajuste continuou em 2013, estabilizando-se em dezembro.

A introdução da modalidade "empréstimo" propiciou melhoria na qualidade da informação sobre o microcrédito, ao distinguir empréstimos (que não têm destinação específica, podendo ser usados, por exemplo, para capital de giro) de financiamentos (que têm destinação específica, como a compra de máquinas).

A marcação das operações de crédito direcionadas conforme a Resolução CMN nº 4.000, de 2011, possibilitou identificar, dentro do SCR, as operações que cumprem a exigibilidade prevista na norma. Ainda que haja outras fontes de informação sobre os créditos direcionados, a informação do SCR é especialmente robusta, pelo fato de a marcação das operações vincular-se a outras informações bastante específicas, como número do contrato de crédito e CPF/CNPJ do tomador. A amplitude da informação disponível sobre os créditos direcionados aumentou com a inclusão da marcação também na porção agregada do SCR (operações totais na instituição abaixo de R$1.000), em maio de 2014.

Analisando-se as operações classificadas como microcrédito no SCR, portanto informadas como tal pelas instituições financeiras, na data-base de dezembro de 2013, pode-se ter o panorama do microcrédito do ponto de vista do tomador e pelo das instituições concedentes, como demonstrado nas tabelas e gráficos nesta seção.

Operações e valor médio por tipo de cliente

Na data-base de dezembro de 2013, a carteira total de microcrédito registrada18 no SCR era de R$5,3 bilhões, relativos a 3,09 milhões de operações de crédito, o que representa 0,2% do valor e 0,4% das operações do SFN. Desse total, o valor da carteira do microcrédito para pessoa natural é de R$5,06 bilhões (o tomador pessoa natural responde por 94,9% do valor e por 96,9% das operações de microcrédito).

Valor e quantidade de operações da carteira total de microcrédito por tipo de cliente, em %

Pessoa natural – CPF |

3.003.332 |

96,95% |

5.063.728.419 |

94,98% |

1.686 |

Pessoa jurídica – CNPJ |

94.638 |

3,05% |

267.607.450 |

5,02% |

2.828 |

Total |

3.097.970 |

100,00% |

5.331.335.869 |

100,00% |

1.721 |

No SFN, as pessoas naturais também respondem pela maior parte das operações (92,3%), mas, contrariamente ao microcrédito, é a pessoa jurídica que detém a maior parcela desse valor (54,9%). Quer dizer, no SFN, o valor médio de crédito das pessoas jurídicas é bem maior que o das pessoas naturais, e, no microcrédito, os valores médios são parecidos. Isso se explica, por um lado, pela existência de um limite máximo legal19 de valor no microcrédito (o que impede grandes variações), por outro, porque a diferença de perfil entre pessoa jurídica e pessoa natural é muito menor no microcrédito que no SFN.

Sistema Financeiro Nacional: valor e quantidade de operações da carteira total de microcrédito por tipo de cliente, em %

Pessoa natural – CPF |

686.963.297 |

92,28% |

1.209.462.207.403 |

45,10% |

Pessoa jurídica – CNPJ |

57.447.338 |

7,72% |

1.470.746.117.347 |

54,90% |

Total SFN |

744.410.635 |

100,00% |

2.680.208.324.750 |

100,00% |

O valor médio das operações de microcrédito20 (valor da carteira total por quantidade de operações) é de R$1.721, sendo de R$1.686 na carteira pessoa natural e de R$2.828 na carteira pessoa jurídica. O valor médio na carteira de operações identificadas é de R$2.248 e de R$290, na carteira não identificada. As operações identificadas respondem por 95,5% do valor e por 73,1% das operações da carteira total de microcrédito. Se, pelo valor, a carteira não identificada é pouco significativa (4,5% da carteira total), em termos de quantidade é representativa (quase 30% das operações).

Valor e quantidade de operações identificadas e não identificadas: % sobre a carteira total de microcrédito

|

Total de operações identificadas |

73,1% |

Quantidade de operações não identificadas |

26,9% |

|

Valor - carteira identificada |

95,5% |

|

Valor - carteira não identificada |

4,5% |

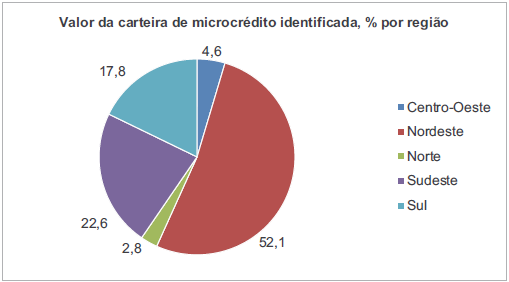

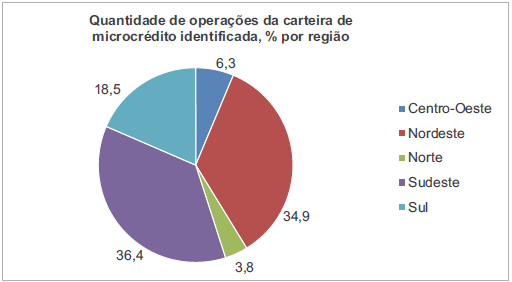

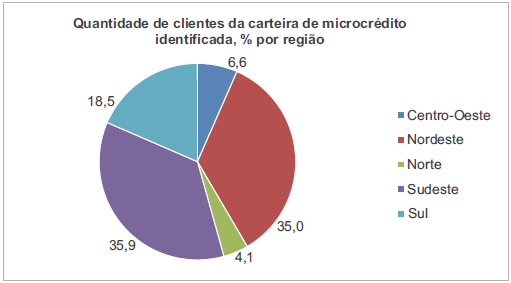

A região Nordeste responde por 52,1% da carteira identificada nacional em termos de valor; em termos de número de operações e de clientes, sua participação é menor, em torno de 35%. O valor médio por operação nessa região é R$3.350, quase 50% acima da média nacional, que é R$2.248 (todas as demais regiões têm média abaixo da média nacional, que foi puxada pela carteira do Nordeste). A segunda maior carteira de microcrédito – bem abaixo da região Nordeste – é a da região Sudeste, que responde por 22,6% do valor nacional. O Sudeste conta com o maior número de operações e do Brasil (36,4% de participação nacional, apenas 1,5% acima do Nordeste) e de clientes, bem como o menor valor médio por operação (R$1.397).

Continuar »

¹⁷ Lei nº 11.110, de 2005, art. 1º §3º: "Para os efeitos desta Lei, considera-se microcrédito produtivo orientado o crédito concedido para o atendimento das necessidades financeiras de pessoas físicas e jurídicas empreendedoras de atividades produtivas de pequeno porte, utilizando metodologia baseada no relacionamento direto com os empreendedores no local onde é executada a atividade econômica, devendo ser considerado, ainda, que: I - o atendimento ao tomador final dos recursos deve ser feito por pessoas treinadas para efetuar o levantamento socioeconômico e prestar orientação educativa sobre o planejamento do negócio, para definição das necessidades de crédito e de gestão voltadas para o desenvolvimento do empreendimento; II - o contato com o tomador final dos recursos deve ser mantido durante o período do contrato, para acompanhamento e orientação, visando ao seu melhor aproveitamento e aplicação, bem como ao crescimento e sustentabilidade da atividade econômica; e III - o valor e as condições do crédito devem ser definidos após a avaliação da atividade e da capacidade de endividamento do tomador final dos recursos, em estreita interlocução com este e em consonância com o previsto nesta Lei".

¹⁸ A carteira total de microcrédito refere-se ao estoque de crédito na data-base e as operações de crédito referem-se a um crédito contratado e efetivamente realizado, com parcelas abertas na data-base, a vencer ou vencidas.

¹⁹ A Resolução CMN nº 4.000, de 2011, estabelece, em seu artigo 3º, o teto para as operações de crédito destinadas à população de baixa renda e aos microempreendedores: a) R$2.000,00 (dois mil reais), quando se tratar de crédito às pessoas naturais referidas no art. 2º, inciso I; b) R$5.000,00 (cinco mil reais), quando se tratar de crédito para microempreendedores referidos no art. 2º, inciso II; c) R$15.000,00 (quinze mil reais), quando se tratar de crédito para microempreendedores referidos no art. 2º, inciso II, concedido na forma de microcrédito produtivo orientado em conformidade com o art. 4º. A Resolução CMN nº 4.152, de 2012, estabelece, em seu artigo 2º, que as operações de microcrédito devem observar a seguinte condição, entre outras: o somatório do valor da operação de microcrédito com o saldo devedor de outras operações de crédito com o mesmo tomador deve ser inferior a três vezes o valor do Produto Interno Bruto (PIB) per capita, excetuando-se desse limite as operações de crédito habitacional.

²⁰ As operações de crédito podem ser identificadas, com individualização das informações do cliente e da operação –- no caso de clientes cujas operações na instituição se igualam a R$1.000,00 ou superam esse valor – ou não identificadas, com agregação das informações, quando as operações do cliente ficam abaixo de R$1.000,00. Para mais informações, ver o capítulo Eixo Diagnóstico deste Relatório.