4.2.3 Panorama do microcrédito – Exigibilidade22

Mudanças normativas contribuíram para

crescimento na concessão de microcrédito.

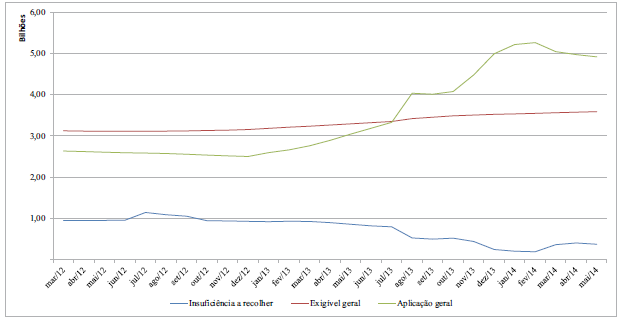

O acesso ao microcrédito com utilização da exigibilidade prevista pela lei teve acentuado crescimento nos últimos anos. De março de 2012 a maio de 2014, a aplicação geral em microcrédito teve aumento de 87%, elevando-se de R$2,6 bilhões para R$4,9 bilhões. Nesse mesmo período, os valores recolhidos ao BCB pelo não cumprimento da exigibilidade de aplicação em microcrédito tiveram redução de 61%.

Microcrédito – Insuficiência a recolher (de março de 2012 a maio de 2014)

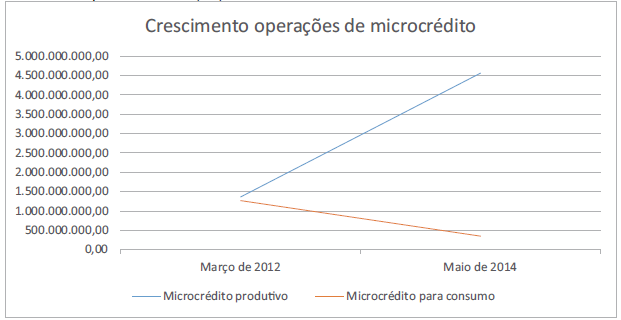

Em relação especificamente à aplicação em microcrédito produtivo, a destinação de 80% do montante da exigibilidade a operações de microcrédito produtivo orientado a partir de julho de 2013 (estabelecida pela Resolução CMN nº 4.000, de 2011), contribuiu para impulsionar o crescimento desse tipo de aplicação, que subiu de R$1,4 bilhão em março de 2012 para R$4,6 bilhões em maio de 2014.

Crescimento nas operações de microcrédito – Microcrédito produtivo e microcrédito para consumo (R$)

No período, destacou-se o crescimento da participação dos bancos públicos federais na concessão de microcrédito, com aumento de 260%. Esse crescimento fez com que obtivessem uma participação de 90%, em maio de 2014, no montante total das operações de microcrédito produtivo orientado realizadas pelo SFN.

Contribuiu para aumento no montante de operações de microcrédito produtivo orientado a subvenção econômica concedida pelo Programa de Microcrédito Produtivo Orientado (Crescer), que reduziu as taxas de juros para 5% ao ano e a taxa de abertura de crédito para 1% do valor da operação.

Mais de 10,1 milhões de operações de microcrédito produtivo orientado no âmbito do Programa Crescer foram realizadas de setembro de 2011 a junho de 2014 pelas sete instituições financeiras operadoras do Programa (Banco do Nordeste, Banco do Brasil, Caixa Econômica Federal, Banco da Amazônia, Banrisul, Banestes e Agência de Fomento do Paraná), com desembolso total de R$14 bilhões e prazo médio das operações de 7,3 meses.

Ao todo, já foram contemplados pelo Programa 4,3 milhões de beneficiários em mais de 3,8 mil municípios ao redor do país. Em cruzamento de informações realizado com o Cadastro Único para Programas Sociais do Governo Federal (CadÚnico) em abril de 2014, foi identificado que 50% das operações de microcrédito a pessoas naturais foram realizadas por integrantes desse cadastro, sendo que 34% foram realizadas por pessoas de famílias beneficiárias do Programa Bolsa Família, e 31% das operações atingiram o público de extrema pobreza do Brasil sem Miséria, cuja renda mensal per capita é de até R$70.

Sobre o tipo de crédito, 83% das operações foram destinadas a capital de giro, e 17%, a investimento, sendo que 73% do valor desembolsado foram destinados a operações de capital de giro, e 27%, a operações de investimento

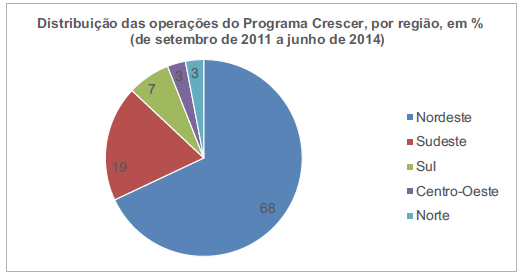

Em relação à distribuição regional, 68% das operações do Programa foram realizadas na região Nordeste; 19%, no Sudeste; 7%, no Sul; e 3%, nas regiões Centro-Oeste e Norte.

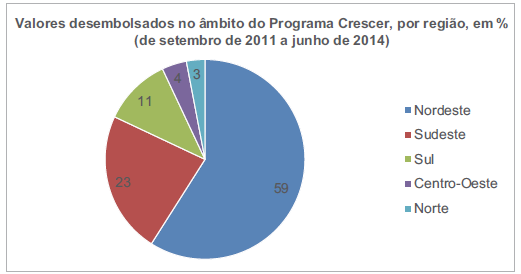

A respeito dos valores desembolsados, a divisão regional é a seguinte: 59% no Nordeste; 23% no Sudeste; 11% no Sul; e 4% e 3% nas regiões Centro-Oeste e Norte, respectivamente.

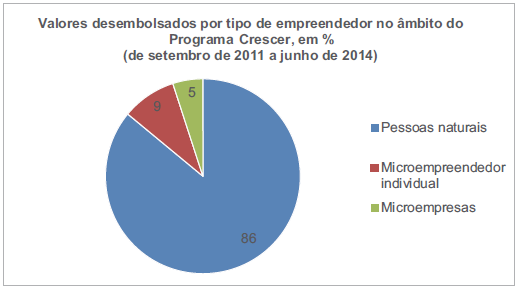

Quanto à contratação por tipo de empreendedor, 86% do valor desembolsado é destinado às pessoas naturais, 9% ao microempreendedor individual (MEI), e 5%, às MEs.

Além disso, 92% das operações do Programa Crescer são realizadas com pessoas naturais, 6% com MEIs, e 2%, com microempresas.

Entre janeiro de 2012 e junho de 2014, foi gasto com subvenção o volume de R$1,1 bilhão, que representa gasto médio de R$123 por operação.

|

Programa Crescer

O Crescer foi lançado em agosto de 2011, com intuito de estimular o empreendedorismo no país, dar oportunidade a novos negócios e atender às necessidades financeiras de empreendedores de atividades produtivas de pequeno porte, objetivando a elevação do padrão de vida e a geração de trabalho e renda. Está inserido no contexto do projeto de massificação do microcrédito no Brasil, com intuito de promover a bancarização da sociedade brasileira e melhor democratização do crédito no país.

O Programa Crescer utiliza a metodologia consagrada do PNMPO, baseada na proximidade. Essa metodologia consiste no relacionamento direto com o empreendedor no local de sua atividade e requer levantamento socioeconômico prévio à concessão e acompanhamento durante o período do contrato, pelo chamado agente de crédito.

As operações do Crescer, como em todo o microcrédito produtivo orientado, são direcionadas a empreendedores informais ( pessoas naturais), empreendedores individuais (EIs), e microempresas com faturamento de até R$120 mil anuais. O valor máximo de financiamento do programa é R$15 mil, destinado a capital de giro ou investimento. O prazo de pagamento é pactuado entre as instituições financeiras e o tomador, de acordo com o tipo de empreendimento e o uso do recurso. Permite também a dispensa de garantias reais, desde que sejam substituídas pelo aval solidário ou por outras formas aceitas pelas instituições financeiras operadoras.

A concessão de crédito no âmbito do Crescer conta com subvenção do Tesouro Nacional, com isso a taxa de juros praticada nessas operações é de até 5% ao ano para o tomador, acrescida da Taxa de Abertura de Crédito (TAC) de, no máximo, 1%.

Essa subvenção é destinada às operações contratadas em conformidade com as condições divulgadas pelo MF por intermédio dos bancos comerciais, múltiplos e da Caixa Econômica Federal (detentores de depósito à vista) ou de bancos de desenvolvimento e agências de fomento. As demais instituições integrantes do PNMPO podem ter acesso ao subsídio, por meio daquelas instituições, seja por meio de repasse de recursos, por mandato (contrato de parceria) ou aquisições de operações de crédito.

|

4.2.4 - Novo parceiro

Secretaria da Micro e Pequena Empresa e Banco

Central farão ações conjuntas.

A Secretaria da Micro e Pequena Empresa (SMPE) e o Banco Central uniram esforços, em 2014, para dar novo impulso ao desenvolvimento das microfinanças no país. Cientes do potencial de sinergia em ações conjuntas, os dois atores formaram parceria voltada para simplificar e desburocratizar o ambiente de negócios das micro e pequenas empresas e apoiar o seu desenvolvimento nas áreas de crédito, gestão, inovação e acesso a mercados.

O acordo de cooperação possui as seguintes linhas de atuação: o intercâmbio de informações e a realização de estudos para subsídio à definição de políticas e ações relacionadas às micro e pequenas empresas; o desenvolvimento de ações que visam ao aperfeiçoamento da atuação da SMPE e do Banco Central no segmento das micro e pequenas empresas; e a divulgação de conteúdo e a realização de iniciativas de educação financeira direcionadas ao segmento das micro e pequenas empresas. Também serão desenvolvidas ações voltadas para integração de procedimentos, sistemas e base de dados, no âmbito da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios (REDESIM).

²² Os dados apresentados nesta seção se referem às operações que cumprem a exigibilidade prevista na Resolução nº 4.000, de 2011, e os dados da seção anterior se basearam nas operações classificadas como microcrédito no SRC (de acordo com a Resolução CMN nº 4.152, de 2012). Microcrédito e cumprimento da exigibilidade por meio de crédito a microempreendedores são conceitos conexos, mas nem sempre coincidentes.