6.3.6 - O Financiamento dos Pequenos Negócios no Brasil

Pesquisa do Sebrae forneceu

o panorama sobre

a relação entre empresas e financiamento.

Arquivo Sebrae

Em abril de 2014, o Sebrae divulgou os resultados de uma pesquisa que buscou avaliar as principais características do universo dos pequenos negócios no Brasil, quanto à questão do seu financiamento. Participaram da sondagem MEIs, microempresas e EPPs, perfazendo a amostra total de 5.341 empresas, nas cinco regiões do país. O estudo foi realizado de julho a outubro de 2013, por telefone, com empresas dos setores de indústria, construção, comércio e serviços.

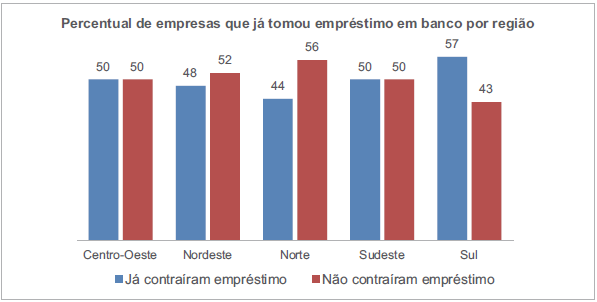

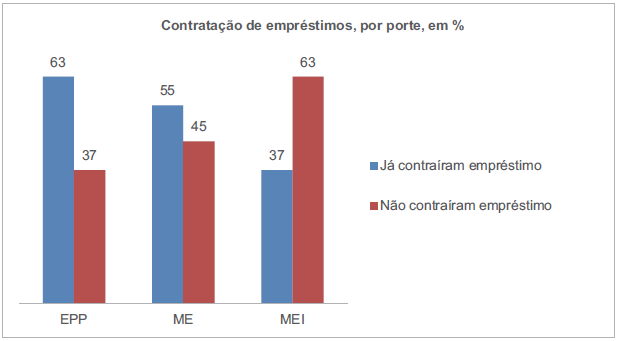

Os resultados da pesquisa indicam que a oferta de crédito tende a ser mais generosa para as EPPs, para o setor de comércio e para empresas situadas no Sul do país. Já no outro extremo, com maior dificuldade de obter financiamento, estão os MEIs, o setor de construção civil e a região Norte.

A íntegra do estudo está disponível em

http://www.sebraefinancas.com.br.

Principais resultados

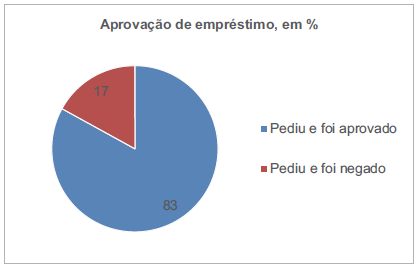

Principais motivos alegados pelos bancos para negar empréstimos

“Saldo médio insuficiente.”

“Insuficiência de garantias reais.”

Finalidade do empréstimo

Compra de máquinas e equipamentos: 28%.

Pagar fornecedores/comprar mercadorias: 22%.

Mediana do valor desejado para empréstimo

R$30.000,00.

Mediana do prazo desejado para pagar o empréstimo

36 meses.

Gostariam de contratar um empréstimo “se fosse fácil e barato”:

66% das empresas

Poderia facilitar a aquisição de empréstimo

“Redução de burocracia”: 33%.

“Redução dos juros”: 30%.

A expansão do crédito e as perspectivas para os pequenos negócios

Carlos Alberto dos Santos 34

Em vários aspectos a evolução e as transformações

no SFN nos últimos anos colaboraram para um

ambiente mais favorável à inclusão financeira.

A significativa melhora na oferta de crédito a um custo menor no Brasil, nos últimos anos, ainda não encontra vazão proporcional, quando se trata de pequenos negócios, que são a maioria (99%) das empresas formais do país. Embora se tenha avançado em políticas públicas de inclusão produtiva e financeira e nas estratégias dos bancos públicos para facilitar o atendimento a esse público, microempreendedores, pequenas e microempresas ainda encontram dificuldades e altos custos para acesso a crédito no SFN, em que pese a expansão da sua oferta nos últimos anos, atingindo inéditos 56,5% do PIB.35

De um lado, a maior oferta associada à simplificação dos procedimentos de solicitação de empréstimos, resultou em crédito relativamente mais barato e em mais concorrência no mercado bancário. De outro, tem-se produtos cada vez mais comoditizados, com emprego de alta tecnologia de comunicação e informação, e o autoatendimento, por internet ou caixa automático, com redução substantiva da força de trabalho, garantem segurança nas transações, mais eficiência nos processos e maior concorrência entre grandes redes de varejo.

Embora represente um avanço no sentido de irrigar a economia brasileira, nem todo o aparato tecnológico associado aos investimentos para ampliar mercado e fidelizar clientes levaram os bancos aos pequenos negócios e vice-versa. O fato é que eles continuam, em sua maioria, com acesso restrito ao SFN. Em especial, devido à crônica baixa qualidade das informações disponíveis e metodologias de análise de risco inadequadas às peculiaridades da pessoa jurídica de micro e pequeno porte, uma combinação de fatores que induzem uma forte aversão ao (presumido) risco de crédito do segmento.

O que já mudou e o que ainda precisa mudar para que os pequenos negócios possam acessar efetivamente crédito no Brasil? O ponto de partida para esse debate é a constatação de que, em vários aspectos, a evolução e as transformações no SFN nos últimos anos colaboraram para um ambiente mais favorável à inclusão financeira, seja de pessoas físicas seja de pequenos negócios.

No âmbito da ação governamental, o Crescer, uma das estratégias do Plano Brasil sem Miséria, estimula a inclusão produtiva da população extremamente pobre e facilita o acesso a crédito por milhares de empreendedores, informais ou formais. A capilaridade dos bancos oficiais, fartos recursos públicos para financiar as operações e subsídio da taxa de juros estão no centro da estratégia governamental. O Crediamigo, maior Programa de Microcrédito Produtivo Orientado da América do Sul, é uma experiência exitosa que faz parte do Crescer, e concentra suas operações nos estados da região Nordeste por meio Banco Nacional do Nordeste (BNB).

O motivo principal – apontado pela maioria dos especialistas – a impedir a maior participação do microcrédito no SFN são as dificuldades operacionais para alcançar escala em um país como o Brasil, de dimensão continental. Também os elevados custos para concessão de microcrédito por meio dos métodos tradicionais implica necessidade de fortes subsídios, o que explica a pouca presença dos bancos privados nesse segmento.

Uma experiência bem-sucedida nos últimos anos é o cartão BNDES36, que vem se tornando um bom produto financeiro para os pequenos negócios na compra de máquinas, equipamentos, peças, serviços de certificação etc. O limite de crédito é de R$1 milhão por cartão, e cada empresa pode receber até cinco cartões simultaneamente. Os juros aplicados são de 0,9% ao mês, e o prazo de pagamento pode chegar a 48 meses.

No ambiente legal, as decisões do CMN provocaram forte impacto no cooperativismo brasileiro e abriram novos horizontes às cooperativas de crédito, agente financeiro que vem superando as expectativas de atendimento aos pequenos negócios. Várias delas tornaram-se cooperativas de crédito de livre admissão de associados e outras, de pequenos negócios, foram criadas, facilitando a participação de empresários e MEI. Os sistemas cooperativos de crédito hoje percebem o potencial dessa demanda e têm oferecido produtos e serviços financeiros para essa clientela, ampliando seu market share no SFN.

A assimetria de informações entre o segmento

empresarial de micro e pequeno porte e os agentes

financeiros impacta o acesso e gera custos mais

elevados de crédito. Por essa razão, o foco de atuação

do Sebrae na orientação e capacitação empreendedora.

A grande assimetria de informações entre o segmento empresarial de micro e pequeno porte e os agentes financeiros, porém, acaba impactando em maior restrição ao acesso e custos mais elevados do crédito. Por essa razão, o foco de atuação do Sebrae na orientação e na capacitação empreendedora, disseminação de informações e oferta de solução em garantias.

Para os pequenos negócios, uma referência em acesso a crédito é o Fundo de Aval às Micro e Pequenas Empresas (Fampe), operado pelo Sebrae há quase vinte anos. Nesse período, o Fampe consolidou-se como instrumento de garantias complementares em financiamentos para pequenos negócios, operado em parceria com instituições financeiras conveniadas. Em 2013, 236 mil operações foram contratadas com apoio do Fampe, que concedeu R$9,4 bilhões em financiamentos e R$6,9 bilhões em avais. O patrimônio do Fampe alcançou R$520 milhões no mesmo ano, o que corresponde 17% de crescimento ante os recursos contratados com o aval do Fundo em 2012.

As relações nesse ambiente avançam com a constituição das Sociedades de Garantia de Crédito (SGCs), como mecanismo de garantia de segunda geração. As SGC são uma inovação financeira no Brasil e vêm se expandindo rapidamente nos últimos anos, sustentadas pelos benefícios aos pequenos negócios que podem ter acesso a melhores linhas de crédito, com vantagens quanto a prazos, juros, carência e outras condições adequadas às suas necessidades. Por meio das SGC, já foram emitidos cerca de R$30 milhões em garantias, que avalizaram R$55 milhões em operações de crédito, beneficiando em torno de 1,5 mil pequenos empreendimentos a elas associados.

Microempreendedores, desafios e perspectivas

A mudança mais emblemática ocorreu em 2009, quando o governo federal, com apoio do Sebrae, começou um programa de formalização de trabalhadores autônomos, sem precedente na história recente do nosso país. Por meio do Portal do Empreendedor³⁷, é possível obter o registro no CNPJ e, com ele, emitir nota fiscal, contratar um empregado, além de direitos previdenciários, entre outras vantagens que conferem cidadania econômica aos empreendedores. Hoje, mais de 4,1 milhões de pessoas deixaram a informalidade para garantir cidadania econômica, tornando-se público potencial para serviços financeiros.

A formalização, no entanto, não garante acesso a crédito. Ao avaliar a relação dos MEI com o SFN, particularmente quanto ao acesso a crédito, 90% dos entrevistados pelo Sebrae dizem não ter procurado banco para isso. Essa situação pode evidenciar ausência de identificação desse público com as instituições financeiras, bem como uma importante oportunidade, para que os agentes financeiros possam customizar o atendimento ao MEI.

Entretanto, o percentual daqueles que não recorreram a bancos diminuiu, passando de 90% em 2012 para 77,3% em 2013. Outros 22,6% afirmaram ter buscado por empréstimo, sendo que desses, 12,5% disseram ter obtido, e 10,1%, não. Vale registrar que de 2012 para 2013, além de aumentar o percentual daqueles que buscaram empréstimos, cresceu a parcela daqueles que efetivamente conseguiram, passando de 5,2% para 12,5%.

O mercado se expande com a emergência de novos

clientes e se torna cada vez mais competitivo.

Sua própria dinâmica define as tendências e as

mudanças necessárias para um ambiente legal mais

favorável, com o suporte adequado para os pequenos negócios.

Há, no entanto, uma parcela significativa desse mercado ainda não atendida pelos agentes financeiros, mas que pode ser vista como oportunidade, logicamente com produtos e serviços financeiros adequados às necessidades dessa clientela potencial. Escala, segurança e facilidades para atendimento a esse público são prioridades para reverter o quadro atual, intensificando a movimentação financeira de MEI, micro e pequenas empresas.

Soma-se o fato de hoje a oportunidade ser a principal motivação para 71% dos brasileiros em 201338. Ter sua própria empresa é a terceira opção, após a compra da casa própria e viajar pelo Brasil. Fazer carreira numa empresa ficou em 8º lugar entre as prioridades dos brasileiros, cujos pequenos negócios alcançam uma taxa de sucesso de 73% nos dois primeiros anos de atividade. Hoje há 8,3 milhões de pequenos negócios enquadrados no Simples Nacional, regime especial de tributação para esse segmento.

Pode parecer trivial, mas vale lembrar que nem sempre o crédito é a melhor solução para se superar uma crise. Se já está endividado, por exemplo, recorrer a essa alternativa, em geral, significa se arriscar numa "bola de neve", que pode até inviabilizar a empresa. O mesmo ocorre com pessoa física39. A educação financeira funciona como insumo básico para mudar esses perfis. O Sebrae atua junto com parceiros em várias frentes – por meio de portal40, consultorias, fóruns, educação presencial e a distância, central de relacionamento –, na oferta de conteúdos sobre finanças, para fortalecer e desenvolver os pequenos negócios.

A assistência técnica do Sebrae a pequenos negócios financiados por instituições parceiras do SFN disponibiliza um conjunto de soluções, de forma que se deem condições ao empresário de aprimorar a gestão de seu negócio, no sentido da melhor utilização do recurso captado e na garantia de cumprimento de seus compromissos ante a instituição financeira.

O mercado se expande com a emergência de novos clientes e se torna cada vez mais competitivo. Sua própria dinâmica define as tendências e as mudanças necessárias para um ambiente legal mais favorável, com o suporte adequado para os pequenos negócios. As autoridades governamentais estão atentas, é necessário seguir aprimorando a segurança jurídica/legal, para que os agentes financeiros ampliem o atendimento a esse segmento, incrementando a competitividade que beneficiará os pequenos negócios e a economia em todo o país.

³⁴ Economista. Doutor pela Freie Universität Berlin. Diretor-técnico do Sebrae.