4.2.2 - Panorama do Microcrédito - Continuação

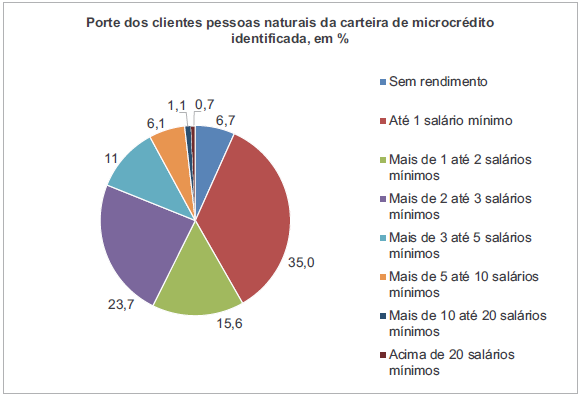

Faixa de renda

No agrupamento "pessoas naturais", observa-se que 35% dos tomadores de microcrédito encontram-se na faixa de renda de até um salário mínimo, sendo que há ainda 6,7% classificados como "sem rendimento", que poderiam ser incluídos nessa primeira faixa. Nesse caso, seriam 41,7% dos clientes com renda até um salário. A segunda faixa com maior concentração de tomadores é a de dois a três salários, com quase 24% do total de clientes.

Na análise por região, o Sul foge desse padrão: a faixa com maior número de tomadores é a de dois a três salários (quase 30% dos clientes), seguida pela faixa até um salário, com quase 20% (ou quase 25%, caso incluam-se os clientes "sem rendimento"). A região com maior quantidade de tomadores na faixa até um salário é o Nordeste, com 46% (ou 59%, com a inclusão dos "sem rendimento").

No agrupamento "pessoas jurídicas", como era de se esperar, a imensa maioria dos tomadores de microcrédito (95,3%) é constituída por microempresas (receita bruta anual inferior a R$360 mil).

Porte dos clientes pessoas jurídicas da carteira de microcrédito identificada, % por região

| Micro | Pequeno | Médio | Grande | Total |

Centro-Oeste | 97,3% | 2,7% | 0,0% | 0,0% | 100,0% |

Nordeste | 96,5% | 3,4% | 0,1% | 0,1% | 100,0% |

Norte | 97,3% | 2,7% | 0,0% | 0,0% | 100,0% |

Sudeste | 96,5% | 3,4% | 0,0% | 0,1% | 100,0% |

Sul | 93,5% | 6,2% | 0,3% | 0,0% | 100,0% |

Brasil | 95,3% | 4,5% | 0,1% | 0,1% | 100,0% |

Inadimplência

– Carteira total

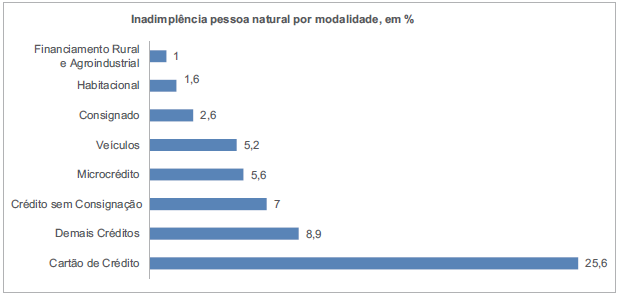

A inadimplência da carteira total do microcrédito é de 5,6% entre os clientes pessoas naturais e de 5% entre os clientes pessoas jurídicas, maior que a verificada no SFN (4% e 1,7%, respectivamente). Mas, no segmento pessoa natural, a inadimplência no microcrédito é menor que a observada em várias modalidades de crédito: Cartão de Crédito (25,6%), Demais Créditos (8,9%) e Crédito sem Consignação (7%). Ainda na comparação com outras modalidades envolvendo pessoa natural, a inadimplência no microcrédito é maior que no Financiamento Rural e Agroindustrial (1,0%), Habitacional (1,6%), Consignado (2,6%) e Veículos (5,2%).

Na carteira

identificada, que corresponde a 95,5% da carteira total em termos de valor, a

inadimplência dos clientes pessoas naturais e pessoas jurídicas é a mesma:

5,0%. Já a inadimplência da carteira não identificada é bem mais alta: 18,5%

entre as pessoas naturais e 15,4% entre as pessoas jurídicas

| Carteira total | 5,6% | 5,0% |

| Identificada | 5,0% | 5,0% |

| Não identificada | 18,5% | 15,4% |

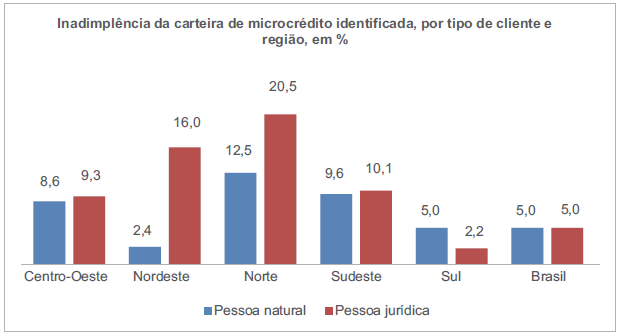

Inadimplência – Carteira identificada (por região)

A inadimplência da carteira identificada por região é bastante heterogênea, não existindo padrão. O que mais se aproxima de um padrão – inverso ao verificado no SFN, por sinal – é o fato de a inadimplência da pessoa jurídica ser maior que a da pessoa natural, o que ocorre em todas as regiões, exceto na região Sul.

Na região Nordeste, a diferença é particularmente grande (16% de inadimplência para pessoas jurídicas ante 2,4% para pessoas naturais). Nas regiões Centro-Oeste e Sudeste, a diferença é bastante pequena: 8,6% no segmento de pessoas naturais, ante 9,3% no segmento de pessoa jurídica no Centro-Oeste e 9,6% entre as pessoas naturais contra 10,1% entre as pessoas jurídicas, no Sudeste. As maiores inadimplências, tanto entre as pessoas naturais quanto entre as pessoas jurídicas, encontram-se na região Norte (12,5% e 20,5%, respectivamente), e as menores, na região Nordeste, entre as pessoas naturais (2,4%), e na região Sul, entre as pessoas jurídicas (2,2%). A inadimplência na região Sul é relativamente baixa também entre as pessoas naturais (5,0%).

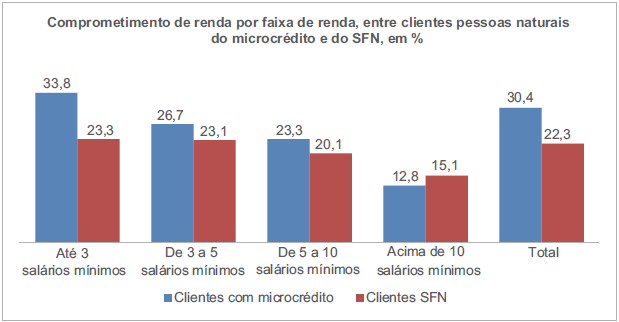

Comprometimento de renda

O comprometimento de renda das pessoas naturais tomadoras de microcrédito é de 30,4%. Dito de outra forma, essas pessoas comprometem 30,4% de sua renda com créditos em geral no SFN (não necessariamente apenas com microcrédito). Essa taxa é maior que a taxa média do SFN (22,3%), sendo a diferença particularmente notável na primeira faixa (até três salários mínimos): 33,8% entre os tomadores de microcrédito, ante 23,3% no SFN. Como a relação entre comprometimento de renda e renda é inversa – quanto menor a renda, maior é o comprometimento (relação verificada tanto no âmbito do microcrédito como no SFN) –, a diferença de taxas entre microcrédito e SFN é esperada, uma vez que o público do microcrédito está fortemente concentrado nas faixas de mais baixa renda.

Instituições concedentes – Carteira total

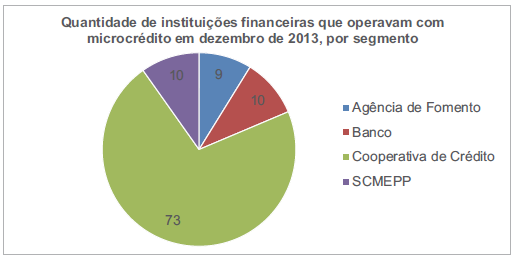

Quatro tipos de instituição concederam microcrédito na data-base: agências de fomento, bancos, cooperativas de crédito e SCMEPPs. São 102 instituições concedentes, sendo que a maioria é de cooperativas de crédito (73, ou 72% do total), havendo praticamente o mesmo número de bancos (10), SCMEPPs (10) e agências de fomento (9). A preponderância de cooperativas deve-se à representatividade numérica dessas instituições no SFN. Somando-se todas as instituições financeiras de cada um dos quatro segmentos, tem-se 1.361 instituições. Dessas, 1.161 (85,3%) são cooperativas de crédito, sendo que, desse total, apenas 6,3% (73 cooperativas) concederam microcrédito. É a menor porcentagem entre todos os segmentos concedentes de microcrédito, equiparada à de bancos (6,5%, ou seja 10 bancos do total de 153 instituições financeiras) e bem inferior à de agências de fomento (60,0% de 15 instituições financeiras) e de SCMEPPs (31,3% de 32 instituições financeiras)21

A propósito das SCMEPPs, cujo público exclusivo são os microempreendedores e as empresas de pequeno porte (EPPs), chama atenção que menos de um terço delas concedeu microcrédito, o que indica a necessidade de aperfeiçoamento desse modelo.

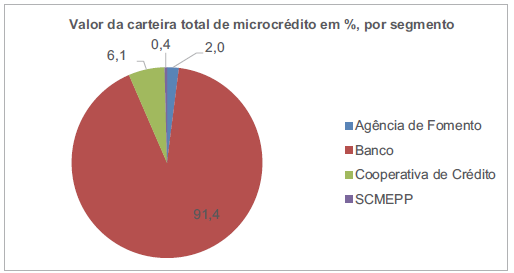

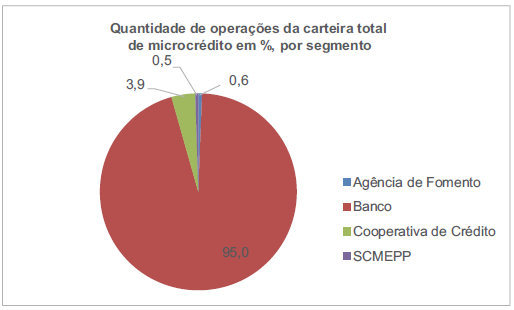

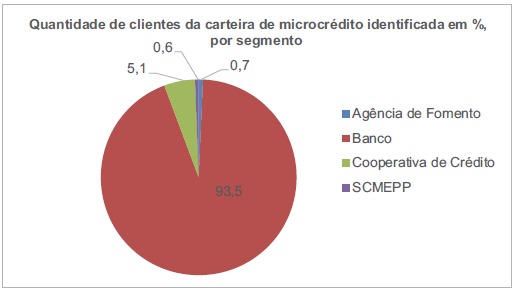

Em termos de valor e quantidade de operações, o microcrédito caracteriza-se pela concentração de concedentes. Os bancos respondem pela maior parte do valor da carteira (91,4%), da quantidade de operações (95%) e da quantidade de clientes (93,5%).

Instituições concedentes – Por tipo de cliente

As estatísticas por tipo de cliente, para as pessoas naturais – clientela amplamente majoritária no microcrédito – seguem o padrão geral. Já as estatísticas para as pessoas jurídicas mudam bastante. Os bancos também são os maiores concedentes, mas numa escala bem menor em termos de valor de carteira, respondendo por 45,6% das concessões. Em termos de quantidade de operações, detêm 85,3% do total, e de quantidade de clientes, 79,1%. As agências de fomento respondem por 29,9% da carteira, por 4,4% das operações e por 6,9% dos clientes; as cooperativas de crédito, por 24,2% da carteira, por 10,1% das operações e por 13,7% dos clientes; e a participação das SCMEPPs nas concessões a pessoas jurídicas – como ocorre nas concessões a pessoas naturais – é irrisória (0,2% da carteira, 0,3% das operações e 0,3% dos clientes de microcrédito).

Valor e quantidade de operações da carteira total de microcrédito, pessos naturais, por segmento

| Agência de Fomento | 26.469.482 | 0,5% | 13.665 | 0,5% |

| Banco | 4.753.977.218 | 93,9% | 2.862.456 | 95,3% |

| Cooperativa de Crédito | 261.140.084 | 5,2% | 111.755 | 3,7% |

| SCMEPP | 22.141.635 | 0,4% | 15.456 | 0,5% |

| Total | 5.063.728.419 | 100,0% | 3.034.244 | 100,0% |

Quantidade de clientes da carteira de microcrédito identificada, pessoas físicas, por segmento

| Agência de Fomento | 9.695 | 0,5% |

| Banco | 1.735.795 | 94,0% |

| Cooperativa de Crédito | 90.130 | 4,9% |

| SCMEPP | 11.744 | 0,6% |

| Total | 1.847.364 | 100,0% |

Valor e quantidade de operações da carteira total de microcrédito, pessoas jurídicas, por segmento

| Bancos | 125.980.298 | 45,6% | 80.775 | 85,3% |

| Cooperativas | 66.724.849 | 24,2% | 9.597 | 10,1% |

| SCMEPP | 684.667 | 0,2% | 249 | 0,3% |

| Agências de Fomento | 82.673.177 | 29,9% | 4.127 | 4,4% |

| Total | 276.062.991 | 100,0% | 94.748 | 100,0% |

Quantidade de clientes da carteira de microcrédito identificada, pessoas jurídicas, por segmento

| Agência de Fomento | 3.929 | 6,9% |

| Banco | 45.143 | 79,1% |

| Cooperativa de Crédito | 7.800 | 13,7% |

| SCMEPP | 181 | 0,3% |

| Total | 57.053 | 100,0% |

Resumo

Esse panorama evidencia, entre outros pontos:

destinação majoritária do microcrédito a pessoas naturais e, entre estas, aos indivíduos com renda de até um salário mínimo; - concentração da carteira, em termos de valor, na região Nordeste (em termos de quantidade de operações e de clientes, a região equipara-se à Sudeste);

- inadimplência da pessoa jurídica maior que a da pessoa natural em todas as regiões, exceto na região Sul;

- comprometimento de renda dos tomadores de microcrédito maior que a média do SFN, particularmente na primeira faixa de renda (até três salários mínimos);

- pequena quantidade de instituições financeiras que concedem microcrédito, agrupadas em quatro segmentos (agências de fomento, bancos, cooperativas de crédito e SCMEPPs), sendo que mais de 80% do valor da carteira são concedidos por três bancos públicos.

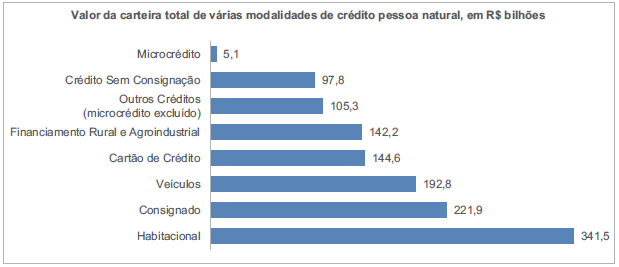

A representatividade do microcrédito no SFN de forma geral ainda é muito baixa, representa 0,2% do valor e 0,4% das operações. Para se ter ideia do tamanho relativo do microcrédito, além da comparação com o SFN, pode-se tomar como referência o valor da carteira das principais modalidades de crédito para pessoas naturais.

Contudo, sua evolução nos últimos anos é significativa. O aprimoramento do marco regulamentar, com destaque para as normas recentes que determinam o direcionamento de depósitos à vista a operações de microcrédito e que definem microcrédito e sua metodologia, está contribuindo para expansão desse tipo de crédito. A coleta sistematizada de dados sobre essas operações possibilitará acompanhamento de sua evolução.

« Voltar.

²¹ Critério para levantamento do número de instituições financeiras por segmento: instituições com carteira ativa maior que zero na data-base.